報告摘要

產能集中度提高,帶來區域間運輸新挑戰:我們在上一篇專題:《全國煤炭產能大起底:動力煤專題系列之二》中提到,通過產能建設分布情況與供給側改革前后對比看,除華北、西北地區以外,其他地區煤炭基本處于凈調入狀態,區域內供給不足,對“三西”地區煤炭依賴度提高,區域供需矛盾將成為常態,這同時對煤炭運力配置也提出了挑戰。數據統計顯示,由于三西地區的生產集中度提高,給該地區帶來的新增凈調出可能達到1億噸。

從“公路治超”到“公轉鐵”,政策升級帶來鐵路運輸新壓力:2018年5月,生態環境部提出,2018年9月底前,山東、長三角地區沿海港口煤炭集疏港運輸全部改由鐵路,2019年底前,京津冀及周邊、長三角地區沿海港口的礦石、鋼鐵、焦炭等大宗貨物全部改由鐵路運輸,禁止汽運集疏港。該項措施標志著禁汽運煤政策繼續升級。

交通運輸行業的供給側-貨運向鐵路傾斜:在全部鐵路貨運量中,煤炭貨運量占比始終保持相對穩定的狀態,因此,與全部鐵路貨運量的趨勢類似,我國煤炭鐵路運量也經過了連續三年的負增長后,在2017年迎來了貨運量的大幅回升。伴隨著“公轉鐵”政策的進一步升級,預計2018年煤炭鐵路運量超過23億噸乃至達到近年來歷史高點將成為大概率事件。

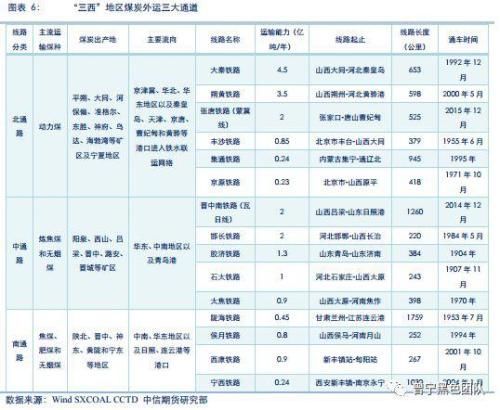

聚焦“三西”煤炭外運主流通道:我國的主要鐵路運煤通道,基本上都集中在“三西”煤炭外運通道上,主要由北通路、中通路和南通路三大橫向通道組成。其中以北通路的大秦、朔黃、張唐以及中通路的晉中南四條鐵路最為重要,四條鐵路線路合計運能達到12億噸,占三大通道設計運能的60%以上,而且四條鐵路均可直達北方主流港口,經其運載的煤炭可直接進行“鐵水聯運”,周轉效率較高。

運力潛能有待發揮,錯峰補庫淡化傳統旺季觀念:隨著煤炭產能集中度進一步提高、“公轉鐵”進程加快,鐵路運力瓶頸仍將成為影響煤炭市場的重要因素。同時鑒于去年冬季春節前夕鐵路客運流量增加,擠壓貨運流量空間,2018年“迎峰度冬”旺季補庫行情將有所提前,傳統淡旺季觀念有所轉變。

報告正文

一、產能集中度提高,帶來區域間運輸新挑戰

我們在上一篇專題:《全國煤炭產能大起底:動力煤專題系列之二》中提到,從產能的分布區域來看,中南、西南、東北、華東等四大區產能分布小而散,規模化程度較低,屬于供給側改革的主要去產能區域,未來將會加速退出與整合重組的進程。西北、華北地區,尤其是以鄂爾多斯(600295,診股)-榆林-忻朔地區為代表的“三西”地區,資源儲量大,規模化程度較高,是全國煤炭主要供給區域。數據統計顯示,2018年1-7月,“三西”地區產量占全國比值高達68%。

通過產能建設分布情況與供給側改革前后對比看,除華北、西北地區以外,其他地區煤炭基本處于凈調入狀態,區域內供給不足,對“三西”地區煤炭依賴度提高,區域供需矛盾將成為常態,這同時對煤炭運力配置也提出了挑戰。數據統計顯示,由于三西地區的生產集中度提高,給該地區帶來的新增凈調出可能達到1億噸。

二、從“公路治超”到“公轉鐵”,政策升級帶來鐵路運輸新壓力

2016年8月,交通運輸部印發《整治公路貨車違法超限超載行為專項行動方案》,2017年11月再次印發《關于治理車輛超限超載聯合執法常態化制度化工作的實施意見(試行)》,嚴格規范治超檢查和處罰行為,推進治超聯合執法常態化、制度化。嚴打公路治超使得我國煤炭汽運量明顯受限,進而間接促進了煤炭鐵路運量的新增需求。

2017年2月,環保部聯合多部委聯合發布《關于印發的通知》,明確指出“7月底前,天津港(600717,診股)不再接收柴油貨車運輸的集港煤炭。9月底前,天津、河北及環渤海所有集疏港煤炭主要由鐵路運輸,禁止環渤海港口接收柴油貨車運輸的集疏港煤炭。”

2017年12月,中央經濟工作會議要求“調整運輸結構增加鐵路運量”,同時2018年全國環境保護工作會議也提出,要推動大宗物流由公路運輸轉向鐵路運輸(“公轉鐵”),為打贏藍天保衛戰取得突破性新進展。調整京津冀地區交通運輸結構,引導貨運由公路走向鐵路,減少重型柴油貨車使用強度,成為改善京津冀地區空氣質量的關鍵舉措之一。

2018年5月,生態環境部提出,2018年9月底前,山東、長三角地區沿海港口煤炭集疏港運輸全部改由鐵路,2019年底前,京津冀及周邊、長三角地區沿海港口的礦石、鋼鐵、焦炭等大宗貨物全部改由鐵路運輸,禁止汽運集疏港。該項措施標志著禁汽運煤政策繼續升級。

三、交通運輸行業的供給側-貨運向鐵路傾斜

自2013年之后,伴隨著全國大規模的基建,高速公路建設速度不斷提升,貨運逐漸向公路運輸轉移,我國鐵路貨運量已連續三年負增長,截至2016年底,我國累計實現鐵路貨運量33.3億噸,較2013年的高點39.67億噸下降6.35億噸,同比下降幅度達到16%。而進入2017年后,受到宏觀經濟觸底企穩、公路治超和油價上漲等因素帶來的鐵路運量回流,我國鐵路貨運量開始大幅回升,截至2017年底,我國累計實現鐵路貨運量36.89億噸,大幅扭轉鐵路貨運下滑趨勢,同比增長10.7%。

在全部鐵路貨運量中,煤炭貨運量占比始終保持相對穩定的狀態,煤炭鐵路貨運量在全部鐵路貨運量的占比維持在60%左右。因此,與全部鐵路貨運量的趨勢類似,我國煤炭鐵路運量也經過了連續三年的負增長后,在2017年迎來了貨運量的大幅回升。截至2017年底,全國煤炭鐵路發運量21.55億噸,同比增長達到13.42%;而2018年1-7月,累積發運量達到13.7億噸,同比增幅連續三個月超過10%。伴隨著“公轉鐵”政策的進一步升級,預計2018年煤炭鐵路運量超過23億噸乃至達到近年來歷史高點將成為大概率事件。

四、聚焦“三西”煤炭外運主流通道

(一)三大主流通道

我國煤炭資源主要分布在華北、西北地區,以“三西”地區的儲量最為豐富,而煤炭消費卻大都集中在華東沿海地區以及南方地區,這樣的產需分布結構,催生了我國特有的“西煤東運”、“北煤南運”的煤炭運輸體系。

我國主要鐵路運煤通道,也基本上都集中在“三西”煤炭外運通道上,主要由北通路(大秦、朔黃、張唐、豐沙大、集通、京原)、中通路(晉中南、邯長、膠濟、石太、太焦)和南通路(隴海、侯月、西康、寧西)三大橫向通道組成。

在三大主要通道中,以北通路的大秦、朔黃、張唐以及中通路的晉中南四條鐵路最為重要,四條鐵路線路合計運能達到12億噸,占三大通道設計運能的60%以上,規模化程度較高,且全部技術標準達到國家Ⅰ級、雙線、電氣化;而且四條鐵路均可直達北方主流港口(秦皇島港、黃驊港、曹妃甸港、唐山港(601000,診股)、日照港(600017,診股)),經其運載的煤炭可直接進行“鐵水聯運”,周轉效率較高。

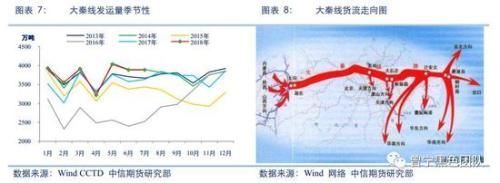

大秦線作為我國煤炭運輸的第一大通道,2017年大秦線累計完成煤炭運量4.32億噸,占全國煤炭鐵路運輸總量(21.6億噸)的20%;2018年1-7月大秦線累計煤炭運量達2.64億噸,同比增長7.22%。預計2018年,大秦線將達到最高運能4.5億噸。

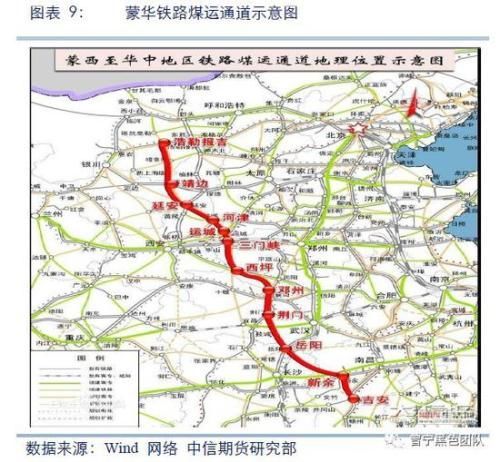

(二)蒙華鐵路:未來“北煤南運”的第一通道

蒙華鐵路是國內最長運煤專線--蒙西到華中煤運鐵路,北起內蒙古浩勒報吉站,終點到達江西省吉安市,線路全長1837公里,規劃設計輸送能力為2億噸/年,蒙華鐵路開通后,將成為 “北煤南運”第一鐵路貨運通道。目前,蒙華鐵路仍在建設中,預計2019年底通車,根據鐵路運營數據分析來看,蒙華線需要達到億噸級運輸能力方能緩解“三西”地區煤炭運力不足的現狀,而線路開通到達到設計運能的50%,至少需要5年的時間,因此預計2025年之前,鐵路外運重點仍在“西煤東運”主流通道之上。

(三)煤炭鐵路運力仍舊緊張

2018年4月,中國鐵路總公司重新修訂了國家鐵路貨物發送量年計劃,其中,煤炭同比增加1.5億噸、增長10.1%。計劃新增的1.5億噸煤炭運力,大約有1億噸落在“三西”地區外運通道上,而鐵路外運的部分陸路通道運輸能力已基本飽和,新增運力壓力基本由大秦線、朔黃線、蒙冀線和瓦日線這四條主線承擔,四條主線新增運力的任務分配大致如下:大秦線2000萬噸、蒙冀線3000萬噸、朔黃線2000萬噸、瓦日線3000萬噸。

大秦線,最高運能4.5億噸,2017年發運量達到4.3億噸,2018年增長空間為2000萬噸,基本可以完成鐵總分配任務。

張唐鐵路,即蒙冀線,設計運能2億噸,2015年底通車,由于通車運營時間較短,2017年僅完成煤炭發運5000萬噸。根據年初鐵總安排,重點挖掘大秦、蒙冀、瓦日等線路運輸能力,增開萬噸級貨運列車,預計今年該線路可釋放運力增加2700萬噸以上,尚欠缺運力300萬噸左右。

朔黃線,設計運能為近期3.5億噸,遠期4.5億噸,2017年完成貨物發運量3億噸,其中煤炭發運量2.9億噸,按照鐵總年初安排,2018年通過增加車皮,有望增加運力1500萬噸左右,尚欠缺運力500萬噸左右。

晉中南鐵路,即瓦日線,設計運能2億噸,2014年底通車,2017年完成發運2800萬噸,計劃2018年發運量3600萬噸,按照鐵總安排,2018年通過增加大列、疏通線路等措施,預計可達到4000萬噸以上運力,即新增運力在1200萬噸左右,缺口最大,預計將達到1800萬噸。

五、運力潛能有待發揮,錯峰補庫淡化傳統旺季觀念

通過前面的分析,我們可以看到,“西煤東運”四條主流線路除了大秦線之外,其他三條線路均難以在2018年有效完成分配任務,運力缺口不低于2500萬噸。而放眼未來到2020年,鐵路運力有效挖掘方向與關注點仍在“西煤東運”的蒙冀線與瓦日線上,兩條線路設計運能達到4億噸,當前使用不足8000萬噸,2018年新增車皮,運力仍難以達到1.2億噸,不足設計運能的30%。

隨著煤炭產能集中化程度進一步提高、“公轉鐵”進程加快,鐵路運力瓶頸仍將成為影響煤炭市場的重要因素。同時鑒于去年冬季春節前夕鐵路客運流量增加,擠壓貨運流量空間,2018年“迎峰度冬”旺季補庫行情將有所提前,傳統淡旺季觀念有所轉變。